I. L'accélération de la fragmentation depuis 2022

Depuis 2022, le commerce mondial a connu une recomposition structurelle sans précédent depuis la création de l’OMC. Les données compilées par le GTPO révèlent une augmentation de 34 % du nombre de nouvelles mesures tarifaires unilatérales entre 2022 et 2025, comparé à la période 2018–2021 pourtant déjà marquée par les tensions commerciales sino-américaines.

Ce phénomène dépasse désormais la seule rivalité bilatérale entre Washington et Pékin. L’Union européenne, le Japon, l’Inde et plusieurs économies du Sud Global ont chacun renforcé leurs arsenaux de défense commerciale tout en adoptant des politiques industrielles actives — subventions, contenus locaux, préférences nationales dans les marchés publics — qui fragmentent de facto les marchés mondiaux.

La notion de « friendshoring » — réorientation des chaînes d’approvisionnement vers des partenaires considérés comme fiables sur le plan géopolitique — s’est imposée comme un paradigme opérationnel dans les chancelleries et les états-majors des grandes firmes multinationales. Ce mouvement entraîne une hausse des coûts de production estimée entre 1,8 et 4,2 % selon les secteurs d’activité.

Le nombre de nouvelles mesures tarifaires unilatérales a augmenté de 34 % entre 2022 et 2025, traduisant une fragmentation accélérée du commerce mondial.

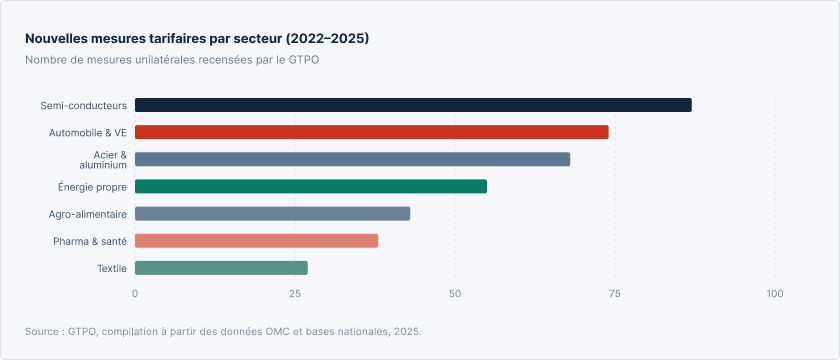

II. Cartographie sectorielle des nouvelles barrières

L’analyse sectorielle révèle des patterns distincts selon les industries. Le secteur des semi-conducteurs concentre à lui seul 18 % de l’ensemble des nouvelles restrictions commerciales recensées, reflétant la bataille technologique qui oppose les États-Unis, la Chine et — dans une moindre mesure — l’Union européenne autour du contrôle des technologies stratégiques.

Dans l’industrie automobile, la combinaison des droits de douane américains sur les véhicules électriques chinois (100 %) et des mesures compensatoires européennes (17 à 45 % selon les constructeurs) a provoqué une véritable redistribution géographique des investissements. Les constructeurs chinois BYD, NIO et SAIC ont accéléré leurs projets d’implantation industrielle en Europe du Sud-Est pour contourner ces barrières.

Le secteur de l’acier et de l’aluminium reste le théâtre de tensions persistantes. Les mesures de sauvegarde européennes, reconduites et renforcées en 2025, s’inscrivent dans un contexte de surcapacités chinoises chroniques — estimées à 320 millions de tonnes pour l’acier seul — qui exercent une pression déflationniste sur l’ensemble de la filière mondiale.

III. Implications pour le système commercial multilatéral

L’OMC, déjà fragilisée par le blocage de l’Organe d’appel depuis 2019, peine à arbitrer ces nouvelles tensions. Les 164 membres de l’Organisation ont collectivement ouvert 312 nouvelles procédures de règlement des différends en 2025, un record historique. Paradoxalement, ce recours accru aux mécanismes formels coexiste avec un contournement croissant des disciplines multilatérales via des accords plurilatéraux, des accords de libre-échange préférentiels et des mécanismes de coordination informelle entre alliés géopolitiques.

La fragmentation du système commercial en blocs géoéconomiques distincts — que certains économistes nomment déjà le « slowbalisation » — n’est pas sans analogies historiques. Les travaux de Barry Eichengreen et d’autres ont documenté les coûts économiques de la fragmentation des années 1930 ; si les mécanismes institutionnels contemporains rendent un retour à ce scénario extrême peu probable, les coûts de bien-être associés à la trajectoire actuelle restent substantiels.

Les 164 membres de l'OMC ont ouvert 312 nouvelles procédures de règlement des différends en 2025 — un record historique qui témoigne des tensions commerciales exacerbées.

IV. La position européenne : entre défense stratégique et ouverture commerciale

Face à cette double pression — compétition américaine et concurrence chinoise subventionnée — l’Union européenne navigue dans un espace de manœuvre de plus en plus contraint. La Commission européenne a adopté en 2024 une série de nouveaux instruments de défense commerciale (Foreign Subsidies Regulation, International Procurement Instrument) qui lui permettent théoriquement de mieux se protéger contre les distorsions de concurrence externe.

Néanmoins, notre analyse révèle des tensions internes importantes entre États membres. Les économies exportatrices du Nord (Allemagne, Pays-Bas, Suède) restent attachées à l’ouverture commerciale et craignent des mesures de rétorsion affectant leurs exportations industrielles. Les économies du Sud (France, Italie, Espagne) poussent davantage vers une politique industrielle active et une protection renforcée des secteurs stratégiques.

Cette tension se manifeste dans les difficultés à finaliser de nouveaux accords de libre-échange ambitieux — le Mercosur restant dans les limbes depuis plus de deux décennies — et dans le calibrage des mesures de réciprocité commerciale vis-à-vis des grands partenaires.

Conclusion

La fragmentation commerciale constitue une tendance de fond qui s’inscrit dans la durée. Notre analyse suggère que nous ne sommes pas en présence d’un phénomène cyclique appelé à se résorber avec l’amélioration des relations géopolitiques, mais d’une recomposition structurelle de l’économie mondiale autour de blocs régionaux et de chaînes de valeur « géo-ancrées ». Pour l’Union européenne, l’enjeu est de définir une posture commerciale cohérente qui combine défense légitime de ses intérêts stratégiques et préservation des bénéfices de l’ouverture commerciale, sans succomber au protectionnisme réflexif ni à une naïveté stratégique qui lui serait coûteuse.